大族激光上半年业绩再创新高!营收75亿元同比增长45%

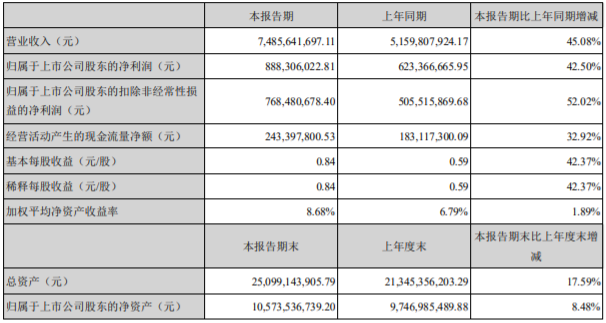

8月19日晚,大族激光科技产业集团股份有限公司发布了2021年半年度报告。报告显示,大族激光今年上半年实现营收74.86亿元,同比增长45.08%;净利润8.88亿元,同比增长42.50%。

这样的成绩单,不仅刷新了大族激光建司以来的上半年营收记录,更是在2017年的行业爆发期后再度迎来发展高峰(42.5%的营收增幅,是大族激光近十年来上半年业绩增长的第二高,仅次于2017年的77.3%)!

大族激光取得这样的成绩,与其几大主要业务板块同时爆发密不可分。具体情况如下:

(1)消费电子行业专用设备业务需求持续回升,业务平稳增长

今年上半年,大族激光消费电子行业专用设备业务实现收入17.33亿元,同比增长44.75%。

随着5G换机进程的推进,消费电子行业景气度和设备需求持续回升,公司消费电子业务及产品订单保持稳定增长。

(2)大功率激光加工设备业务需求爆发,核心部件自主化率持续提升

今年上半年,大族激光大功率激光加工设备业务实现收入13.41亿元,同比增长68.13%。

今年以来,大功率激光加工装备市场需求迎来爆发,公司大功率激光加工设备销售收入及出货量相较去年同期实现快速增长。同时,公司持续推进核心部件自主化。今年上半年,公司搭载自研光纤激光器的大功率激光加工设备出货近600台,同比增长近100%,最高功率达到20KW,自主内核数控系统实现批量应用。

(3)Mini-Led行业专用设备业务快速放量,半导体、光伏行业专用设备业务稳步增长

今年上半年,得益于Mini-Led行业设备需求的提升,公司LED行业专用设备销售快速放量实现营业收入3.91亿元,同比增长360.19%,保持市场领导地位,Mini-Led切割、裂片、剥离、修复等设备实现大批量销售。

显示面板专用设备业务实现营业收入3.89亿元,同比增长189.50%,市占率稳步提升,逐步替代国外同类产品。

半导体行业封测设备实现营业收入4485.78万元,同比增长372.03%,进入封测行业领先企业供应商序列,半导体激光开槽、半导体激光解键合、化合物半导体激光切割等产品实现批量销售。

光伏行业专用设备实现营业收入8724.03万元,同比增长42.80%,划裂机、开膜掺杂机等设备形成批量销售。

(4)PCB行业专用设备业务持续增长,不断拓展HDI板、IC封装基板等细分市场

今年上半年,公司PCB行业专用设备业务实现收入19.02亿元,同比大幅增长117.75%。公司龙头产品机械钻孔设备销量持续增长,多光源激光钻孔设备、激光及机械成形设备、多品类激光直接成像设备、检测类设备等产品市占率快速上升。

值得一提的是,大族激光PCB业务主体大族数控已向深交所提交了创业板上市申请,这一申请已于今年5月20日被深交所受理。2020年大族数控营业收入达22.10亿元,占大族激光总营收的18.51%,今年上半年大族数控营收达到19.04亿元,接近去年全年水平,占大族激光总营收的25.43%。

公告显示,大族激光持续巩固在多层板领域的市场地位,并推出超快激光钻孔设备、精细线路直接成像设备、专用高精测试设备等多款产品以持续拓展HDI板、IC封装基板、挠性及刚挠结合板等不同PCB细分市场。根据CPCA (中国印制电路)行业协会对PCB专用设备的排名,公司连续十二年(2009-2020)位列CPCA发布的中国电子电路行业百强排行榜(专用仪器和设备类)第一名。

伴随着PCB行业下游客户产品结构的加速升级,对高精度PCB行业专用设备的需求将持续增长,相关业务仍有较大市场空间。

(5)动力电池行业专用设备业务坚定推进大客户战略,持续斩获大额订单

今年上半年,公司动力电池行业专用设备实现营业收入2.38亿元,同比增长440.61%。公司坚持大客户战略,与宁德时代等行业主流客户保持良好合作关系。目前,公司在电芯设备、模组及PACK段市场占有率及技术水平均位于行业前列,并能够提供电芯和模组生产的整线智能装备交付。

今年上半年,公司继去年四季度取得宁德时代11.94亿元设备订单后,再度中标宁德时代10.03亿元设备订单,上述订单的交付期主要集中在2021年度。未来,公司仍将持续推进大客户战略,以行业前二十客户为主要服务重点,在不断完善现有产品性能的基础上,逐步拓宽产品品类,抓住新能源市场发展的重大机遇。

这样的成绩单,不仅刷新了大族激光建司以来的上半年营收记录,更是在2017年的行业爆发期后再度迎来发展高峰(42.5%的营收增幅,是大族激光近十年来上半年业绩增长的第二高,仅次于2017年的77.3%)!

大族激光取得这样的成绩,与其几大主要业务板块同时爆发密不可分。具体情况如下:

(1)消费电子行业专用设备业务需求持续回升,业务平稳增长

今年上半年,大族激光消费电子行业专用设备业务实现收入17.33亿元,同比增长44.75%。

随着5G换机进程的推进,消费电子行业景气度和设备需求持续回升,公司消费电子业务及产品订单保持稳定增长。

(2)大功率激光加工设备业务需求爆发,核心部件自主化率持续提升

今年上半年,大族激光大功率激光加工设备业务实现收入13.41亿元,同比增长68.13%。

今年以来,大功率激光加工装备市场需求迎来爆发,公司大功率激光加工设备销售收入及出货量相较去年同期实现快速增长。同时,公司持续推进核心部件自主化。今年上半年,公司搭载自研光纤激光器的大功率激光加工设备出货近600台,同比增长近100%,最高功率达到20KW,自主内核数控系统实现批量应用。

(3)Mini-Led行业专用设备业务快速放量,半导体、光伏行业专用设备业务稳步增长

今年上半年,得益于Mini-Led行业设备需求的提升,公司LED行业专用设备销售快速放量实现营业收入3.91亿元,同比增长360.19%,保持市场领导地位,Mini-Led切割、裂片、剥离、修复等设备实现大批量销售。

显示面板专用设备业务实现营业收入3.89亿元,同比增长189.50%,市占率稳步提升,逐步替代国外同类产品。

半导体行业封测设备实现营业收入4485.78万元,同比增长372.03%,进入封测行业领先企业供应商序列,半导体激光开槽、半导体激光解键合、化合物半导体激光切割等产品实现批量销售。

光伏行业专用设备实现营业收入8724.03万元,同比增长42.80%,划裂机、开膜掺杂机等设备形成批量销售。

(4)PCB行业专用设备业务持续增长,不断拓展HDI板、IC封装基板等细分市场

今年上半年,公司PCB行业专用设备业务实现收入19.02亿元,同比大幅增长117.75%。公司龙头产品机械钻孔设备销量持续增长,多光源激光钻孔设备、激光及机械成形设备、多品类激光直接成像设备、检测类设备等产品市占率快速上升。

值得一提的是,大族激光PCB业务主体大族数控已向深交所提交了创业板上市申请,这一申请已于今年5月20日被深交所受理。2020年大族数控营业收入达22.10亿元,占大族激光总营收的18.51%,今年上半年大族数控营收达到19.04亿元,接近去年全年水平,占大族激光总营收的25.43%。

公告显示,大族激光持续巩固在多层板领域的市场地位,并推出超快激光钻孔设备、精细线路直接成像设备、专用高精测试设备等多款产品以持续拓展HDI板、IC封装基板、挠性及刚挠结合板等不同PCB细分市场。根据CPCA (中国印制电路)行业协会对PCB专用设备的排名,公司连续十二年(2009-2020)位列CPCA发布的中国电子电路行业百强排行榜(专用仪器和设备类)第一名。

伴随着PCB行业下游客户产品结构的加速升级,对高精度PCB行业专用设备的需求将持续增长,相关业务仍有较大市场空间。

(5)动力电池行业专用设备业务坚定推进大客户战略,持续斩获大额订单

今年上半年,公司动力电池行业专用设备实现营业收入2.38亿元,同比增长440.61%。公司坚持大客户战略,与宁德时代等行业主流客户保持良好合作关系。目前,公司在电芯设备、模组及PACK段市场占有率及技术水平均位于行业前列,并能够提供电芯和模组生产的整线智能装备交付。

今年上半年,公司继去年四季度取得宁德时代11.94亿元设备订单后,再度中标宁德时代10.03亿元设备订单,上述订单的交付期主要集中在2021年度。未来,公司仍将持续推进大客户战略,以行业前二十客户为主要服务重点,在不断完善现有产品性能的基础上,逐步拓宽产品品类,抓住新能源市场发展的重大机遇。